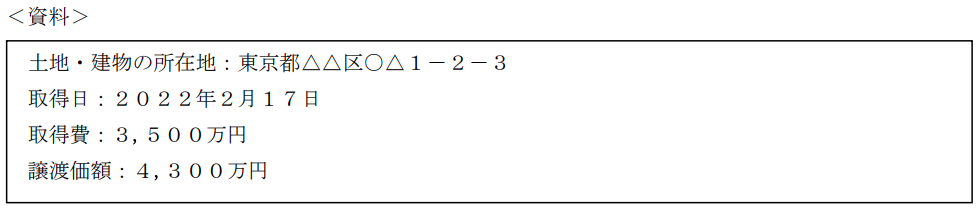

不動産実技2024年9月問9税金_特別控除FP2級 2024年9月 実技 問9伊丹さんは、自身の居住用財産である土地・建物の譲渡を予定しており、FPで税理士でもある妹尾さんに居住用財産を譲渡した場合の3,000万円特別控除の特例(以下「本特例」という)について質問をした。下記<資料>に基づく本特例に関する次の記述のうち、最も不適切なものはどれか。 A「2024年中に譲渡する場合、譲渡先が伊丹さんの子であるときは、本特例の適用を受けることはできません。」B「2024年中に譲渡する場合、伊丹さんが2022年に本特例の適用を受けていたときは、本特例の適用を受けることはできません。」C「2024年10月31日に伊丹さんが家族と共に居住の用に供さなくなった場合、その日から2027年12月31日までに譲渡しなければ、本特例の適用を受けることはできません。」D「2024年中に譲渡する場合、伊丹さんの2024年の合計所得金額が2,000万円を超えるときは、本特例の適用を受けることはできません。」