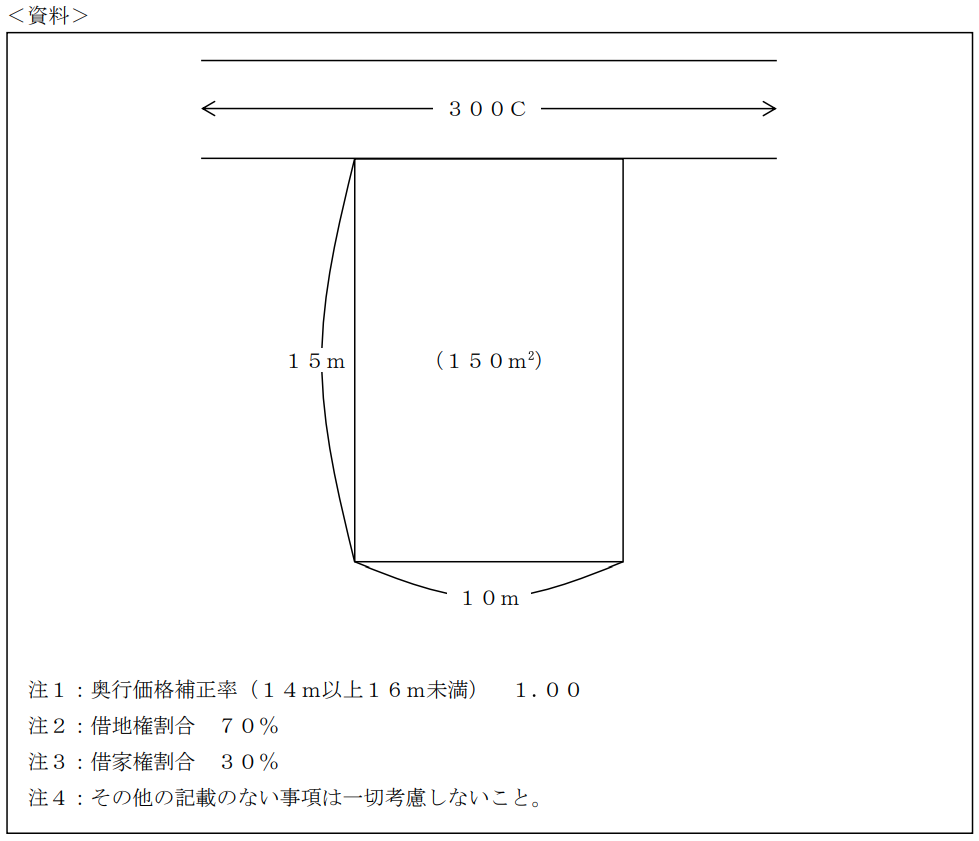

不動産実技2024年5月問21税金_固定資産税評価額・相続税路線価FP2級 2024年5月 実技 問21下記<資料>の土地に係る路線価方式による普通借地権の相続税評価額の計算式として、正しいものはどれか。 A300千円×1.00×150m2×(1-70%×30%×100%)B300千円×1.00×150m2C300千円×1.00×150m2×(1-70%)D300千円×1.00×150m2×70%