不動産実技2023年9月問10税金_特別控除

FP2級 2023年9月 実技 問10

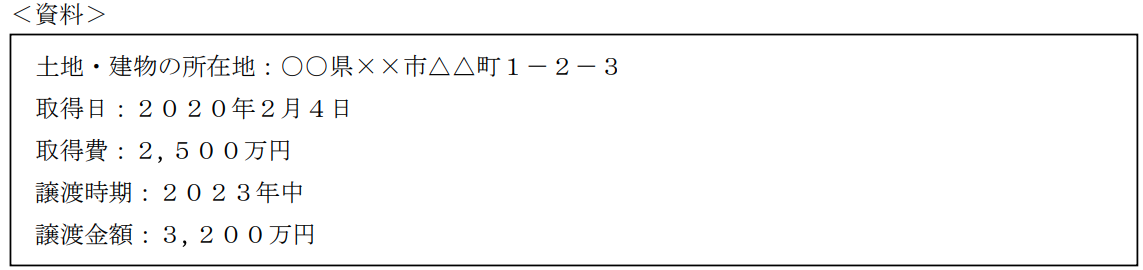

橋口さんは、自身の居住用財産である土地・建物の譲渡を予定しており、FPで税理士でもある吉田さんに居住用財産を譲渡した場合の3,000万円特別控除の特例(以下「本特例」という)について質問をした。下記<資料>に基づく本特例に関する次の(ア)-(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。

(ア)「2020年に本特例の適用を受けていた場合、2023年に本特例の適用を受けることはできません。」

(イ)「橋口さんの2023年の合計所得金額が3,000万円を超える場合、本特例の適用を受けることはできません。」

(ウ)「譲渡先が橋口さんの配偶者や直系血族の場合、本特例の適用を受けることはできません。」

(エ)「本特例の適用を受けられる場合であっても、譲渡益が3,000万円に満たないときは、その譲渡益に相当する金額が控除額になります。」

(ア)「2020年に本特例の適用を受けていた場合、2023年に本特例の適用を受けることはできません。」

(イ)「橋口さんの2023年の合計所得金額が3,000万円を超える場合、本特例の適用を受けることはできません。」

(ウ)「譲渡先が橋口さんの配偶者や直系血族の場合、本特例の適用を受けることはできません。」

(エ)「本特例の適用を受けられる場合であっても、譲渡益が3,000万円に満たないときは、その譲渡益に相当する金額が控除額になります。」

(ア)「2020年に本特例の適用を受けていた場合、2023年に本特例の適用を受けることはできません。」

(イ)「橋口さんの2023年の合計所得金額が3,000万円を超える場合、本特例の適用を受けることはできません。」

(ウ)「譲渡先が橋口さんの配偶者や直系血族の場合、本特例の適用を受けることはできません。」

(エ)「本特例の適用を受けられる場合であっても、譲渡益が3,000万円に満たないときは、その譲渡益に相当する金額が控除額になります。」