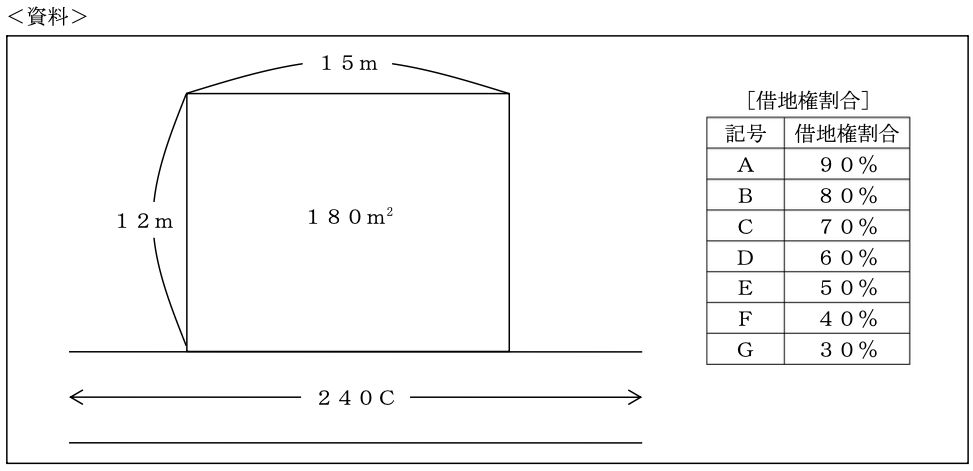

不動産実技2025年5月問20税金_固定資産税評価額・相続税路線価FP3級 2025年5月 実技 問20下記<資料>の宅地の借地権(普通借地権)について、路線価方式による相続税評価額として、正しいものはどれか。なお、奥行価格補正率は1.0とし、記載のない事項については一切考慮しないこととする。 A12,960千円B43,200千円C30,240千円