タックスプラン実技2024年9月問16所得税の基本_減価償却

FP2級 2024年9月 実技 問16

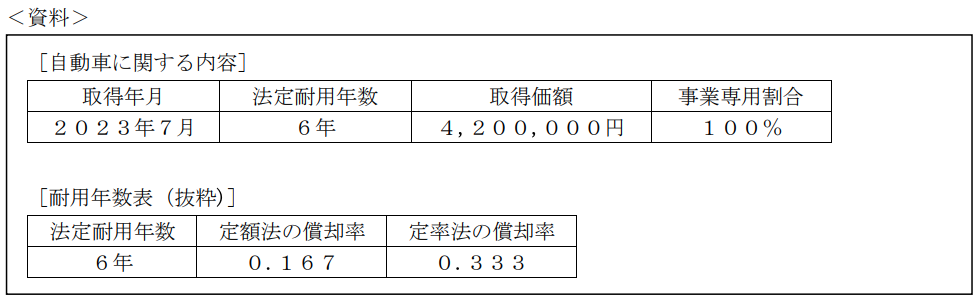

雑貨店を営む個人事業主の池谷さんは、2023年7月に自動車(新車)を購入し、その日から事業の用に供している。購入した自動車に関する内容等が下記<資料>のとおりである場合、下記<資料>に基づく池谷さんの2024年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額として、正しいものはどれか。なお、池谷さんは個人事業の開業年分(2022年)において、車両の減価償却方法として定率法を選定しており、この自動車を2024年12月末まで引き続き事業の用に供するものとする。また、償却保証額は考慮しないものとし、計算過程および計算結果において、円未満の端数が生じる場合は切り上げること。